财务人员在工作中经常会遇到发票丢失的情况,而对方却坚持不收复印件。

因不可抗力丢失的发票到底能不能用复印件入账抵扣,遇到拒收情况该怎么办?别担心,小编带你一起理清楚。

一、丢失专用发票、机动车销售统一发票

不再需要《丢失增值税专用发票已报税证明单》或《丢失货物运输业增值税专用发票已报税证明单》。

关于丢失专用发票记账联如何处理,税法上未作明确的规定。一般情况下,可以凭发票联或抵扣联复印件作为记账凭证,并由提供复印件单位出具相关证明。小编认为丢失记账联直接从开票系统用A4纸打印入账即可,因为销售方所记的收入,不要少列支就可以。

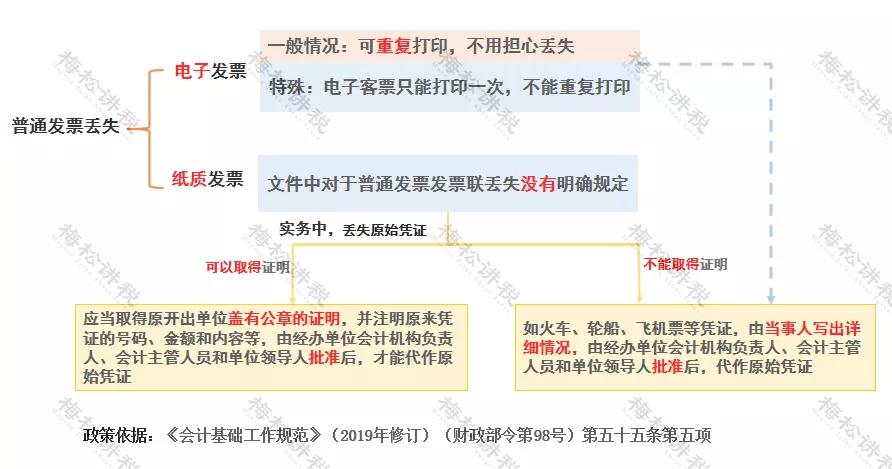

二、丢失普通发票

丢失普通发票记账联,处理方法与丢失专用发票记账联一致。

三、丢失空白发票(包括专票和普票)

丢失空白发票,应当于发现丢失当日书面报告税务机关,然后填报《发票挂失毁损报告表》,持税控盘到主管税务机关或自行办理电子发票退回或作废手续。

注意:丢失发票不再需要登报申明遗失,也不再需要开具“已报税证明单”,但《发票管理办法实施细则》第三十一条规定,仍需在发现丢失发票当日向当地税务局申报《发票挂失损毁报告》。

附:一图看全!发票丢失如何处理!

暂无评论...