跨区域涉税事项报告

跨地区经营建筑企业外出经营前,应向机构所在地的税务机关填报《跨区域涉税事项报告表》。

提醒:纳税人在厦门市行政区域范围内跨区从事生产经营活动的,不再办理跨区域涉税事项报告。

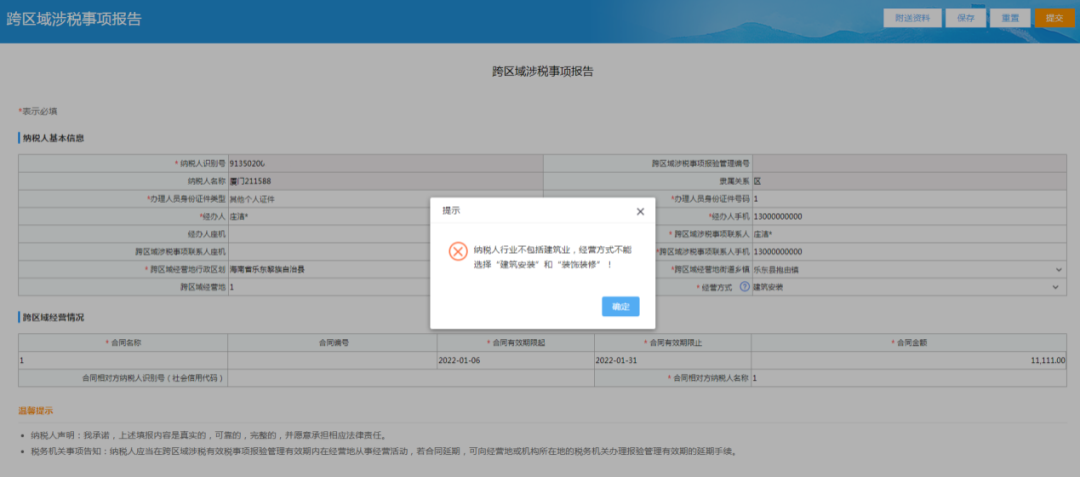

纳税人通过电子税务局自主填报《跨区域涉税事项报告表》时,应注意表中“经营方式”须包含“19建筑安装”或“20装饰修饰”类别范围,且纳税人税务登记的“国标行业(主)或(附)”中须包含建筑业,否则项目部所在地主管税务机关将无法进行企业所得税的开票征收。

跨区域涉税事项报验

纳税人首次在经营地办理涉税事宜时,应向经营地的税务机关报验跨区域涉税事项。

下图为纳税人在厦门市电子税务局进行跨区域涉税事项报验的示例:

预缴税款

纳税人跨地区提供建筑服务,应按规定向经营地主管税务机关预缴税款或申报纳税。

以企业所得税为例,纳税人应按项目实际经营收入的0.2%按月或按季预缴企业所得税,需要注意的是,预缴时“预缴税费属性”应选择“项目部预缴”,否则该笔预缴税款将无法申报抵扣。

下图为纳税人在厦门市电子税务局进行企业所得税预缴的示例:

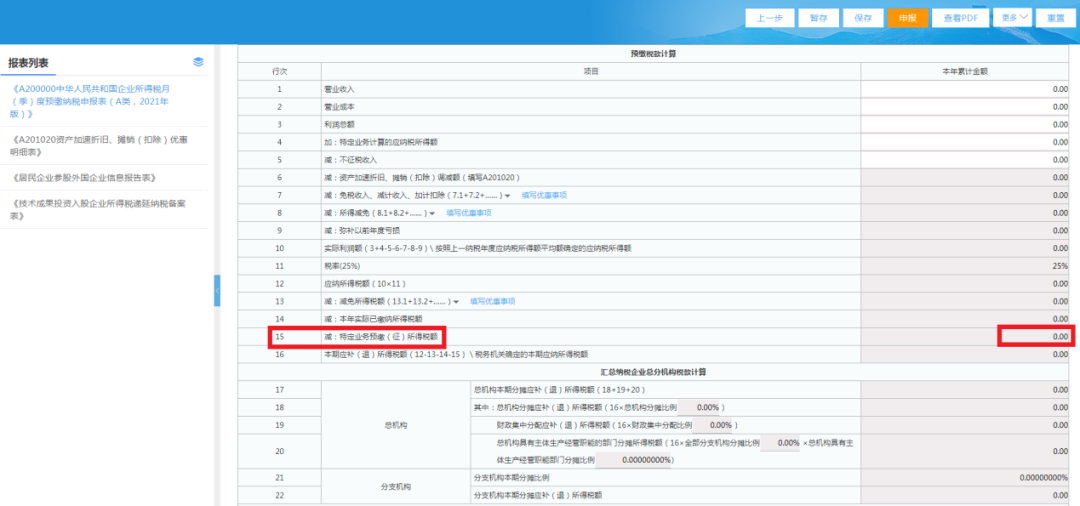

预缴税款申报抵扣

纳税人准确预缴税款后,应及时向机构所在地税务机关进行申报纳税。

以企业所得税为例,企业所得税预缴税款应填列在《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》第15行“减:特定业务预缴(征)所得税额”行次,该栏次已实现系统自动取数,如下图所示:

跨区域涉税事项延期

纳税人跨区域经营合同延期的,可以向经营地或机构所在地的税务机关办理报验管理有效期限延期手续。如果纳税人跨区域涉税事项报告已超期,且未及时进行延期的,则项目部所在地主管税务机关将无法进行企业所得税的开票征收。

下图为纳税人在厦门市电子税务局进行跨区域涉税事项延期的示例:

跨区域涉税事项信息反馈

纳税人跨区域经营活动结束后,应当结清经营地税务机关的应纳税款以及其他涉税事项,向经营地的税务机关填报《经营地涉税事项反馈表》。

经营地税务机关核对《经营地涉税事项反馈表》后,及时将相关信息反馈给机构所在地的税务机关。纳税人不需要另行向机构所在地的税务机关反馈。

下图为纳税人在厦门市电子税务局进行跨区域涉税事项信息反馈的示例:

以上就是建安企业外出经营办税全流程。

来源:厦门税务